월급쟁이 노후준비 방법

20대,30대,40대 모두 한 번쯤은 고민을 할 만한 주제로 가지고 왔습니다. 자본주의 사회에서 우리는, 대부분의 사람들은, 자신의 시간과 능력, 노동력을 팔며 월급을 받아 생활을 하고 있을 것이라고 생각합니다. 그 월급, 연봉 또한 사람마다, 본인의 직업, 회사에 따라서 제각각이 되겠죠. 그래서 월급쟁이인 우리가 행복한, 건강한 노후를 준비하기 위해서 어떠한 방법들이 있는지와 자녀의 사교육비에 대해서 알아보도록 하겠습니다.

노후 준비 얼마나 돈이 들어가지?

우리 같은 월급쟁이들의 노후 준비 방법에 대해 말씀드리기 이전에 노후 생활에 들어가는 기본적인 금액부터 알아보도록 하겠습니다.

가장 기본적으로 의,식,주 중에서 정말 미니멈으로 잡고 계산을 해보도록 하겠습니다.

계산은 우리가 보통 정년퇴직하는 나이인 55세 이 것도 요즘 더 낮아지는 추세이긴 합니다만 55세 기준으로 계산해보겠습니다. 100살까지 산다고 가정하구요.

주택 : 이 부분은 유형이 다양할 수 있지만 집을 샀다고 가정할 경우에는 우리가 은퇴 후 들어갈 돈은? 없습니다.

반대로 전세대출 껴서 전세로가거나 월세로 살경우 그만큼의 고정지출이 생기게 되겠죠. 그렇지만 은퇴하기 전까지 집 한채 있다고 가정할게요.

최소한의 노후 자금을 계산하는 것이기 때문에..

의류 : 정말 아끼고 아껴서 의류관련한 옷들은 어딘가에서 지원을 받거나 기존에 입던 옷들을 사용한다고 가정하겠습니다.

그럼 의류에서 소비할 돈은? 없습니다.

식사 : 우리가 그래도 삼시세끼는 먹어야 하지 않겠습니까? 요즘 한 끼를 나가서 먹는데도 정말 돈이 많이 들어가는데.. 부담스럽잖아요 우리에겐.

그렇다면 한 끼에 5,000원짜리 밥을 먹는다고 가정해보고 계산 해보도록 하겠습니다.

한 끼 5,000원 x 하루 세 끼 x 한달(30일) x 1년 12개월 x 은퇴 후 100살까지 45년

= 5,000 * 3 * 30 * 12 * 45 = 243,000,000원

쉽게 말해서 우리가 100살까지 은퇴하고나서 아무것도 하지 않으면서 밥만 삼시세끼 먹으면 2억 4천 3백만원이 들어가는 겁니다.

그렇다면 정말 최소한의, 그래도 밥은 먹고살 정도의 노후생활을 하려면 그래도 2억5천가량의 돈을 모아 둔 후 은퇴를 해야되겠죠..

우리가 20세부터 일을 시작했다고 가정했을 때 55세까지 35년을 일 만하면서 돈을 악착같이 모아서 2억5천의 돈을 모았다고 칩시다. 은퇴하고나서 다 포기하고 집에서 밥만 먹고 살 수 있을까요? 아니, 그렇게 살고 싶은 사람이 있을까요? 절대 없습니다.

우리의 노후를 위해서라도 아이가 원치 않는 사교육은 하지 말자

우리가 살아가면서 결혼도 할 것이고, 아이도 생길 것입니다. 지금 10대 20대 분들은 경험을 하셔서 더 뼈저리게 아실거라고 생각합니다.

우리는 사교육의 피해자라고도 할 수 있겠습니다. 더불어 우리의 부모님이 나에게 투자한 사교육비로 인해 노후생활이 보장되지 못하기 때문에 그에 대해 이렇게 말합니다. '내가 너에게 얼마나 투자를 했는데'.. 아니 우리가 원해서 한 사교육이 아니었잖습니까.. 그렇게 우리에게 자신의 노후를 보장해달라는 식으로 말씀하시는 부모님들,, 분명히 있을 겁니다. 돌려 말하더라도 그런 분들 있을 거라고 생각합니다.

우리는 이렇게 되지 말자는 겁니다. 여러분들 사교육 하시면서 제대로 된 일상이나 생활, 다양한 분야로의 도전을 해 보신 적이 있으십니까. 매일 학교 학원 집을 반복했겠죠. 방학때도, 주말에도,, 우리는 지칩니다. 사교육은 의무가 아닙니다.

부모님세대에는 사교육을 의무라고 생각하셨을 겁니다. 나의 아들 또는 딸이 남들에게 뒤쳐지지 않았으면 좋겠다는 생각 하나로 말이죠... 단순히 좋은 대학을 들어가 대기업, 공기업에 들어가서 우리가 행복하게 살기를 원하시면서 한 것 입니다. 하지만 우리는 행복하지 않습니다. 왜냐하면 방법이 잘못되었기 때문이죠.

한달에 학원 1군데만 다니는 아이의 사교육을 하지 않았다고 가정해볼게요.

학원비가 얼마나 드는지 기억이 안나는데.. 한달에 대충 30만원 잡을게요.

한달 30만원 x 1년 12개월 x 의무교육(초,중,고) 12년

= 300,000 x 12 x 12 = 43,200,000

약 4,500만원의 돈이 아이의 사교육에 들어갑니다. 그것도 고졸까지요..

이후 대학 등록금에.. 이것저것 하게 되면.. 4,500만원에서 훌쩍 넘을 것입니다.

차라리 사교육비로 들어가는 월 30만원을 12년간 내가 꾸준히 투자를 했다고 가정해볼까요?

주식으로 예를 들어볼게요. 종목은 우리나라를 대표하는 기업인 삼성전자로 가정해보겠습니다.

보이십니까? 최근 10년간의 그래프입니다.

삼성전자니까 그런거라구요?

카카오 또한 마찬가지입니다. 장기적으로 우리가 10년만 사교육비 들어갈 돈으로 투자를 했다면, 우리의 노후생활은 걱정하지 않을 정도가 되겠죠?

거기다 우리 아이의 경제관념을 깨워주기 위해 선물을 주식으로 주는 것도 좋은 방법이라고 생각합니다.

우리는 주식이 위험하다고만 말을 하기에 두려워 합니다.

high risk라고 생각합니다. 이거 정말 말도 안되는 소리라고 생각이 됩니다.

high risk일 수가 없습니다. 안정적으로 하물며 소액으로라도 꾸준히만 넣는다면 말이죠.

많은 사람들이 high risk라고하며, 주식으로 왕창 망했다고 하는 이유는 많은 사람들이 보통 주식을 단타로 들어가기 때문입니다.

우리는 미래의 전망을 예상할 수는 있어도 당장 앞은 알 수가 없습니다. 그럼에도 많은 사람들이 단타로 들어가서 망하고 난 뒤 '내가 해봤는데.. 망했다.. 넌 하지마라' 라고 하는 것입니다.

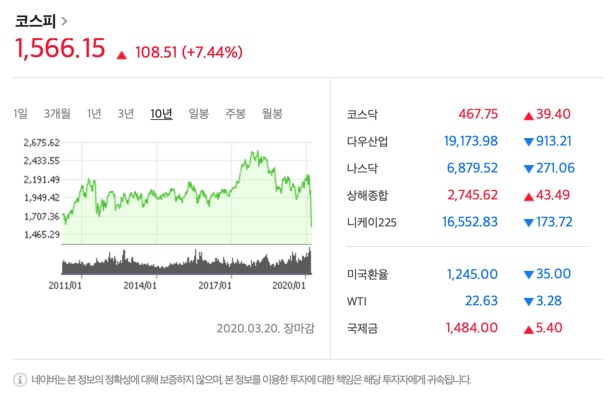

코스피 지수를 보시면 아시겠지만 꾸준히 상승하고 있습니다.

최근에는 코로나19의 영향으로 엄청나게 떨어졌지만 말입니다.

아무튼 드리고 싶은 말씀은 하나입니다.

우리같은 월급쟁이들의 노후준비는 꾸준한 투자와 자녀가 원치 않는 사교육에 투자하지 말라는 것입니다.

우리 모두 행복한 노후생활을 위해 건강한 투자 해보아요~

꾸준함, 즉 성실성은 누구나 가질 수 있습니다. 즉, 부자는 누구나 될 수 있다는 말도 틀린 것은 아닙니다.

두려워 하지 마시고 도전하세요.